credito hipotecario que necesito saber

Casi comete un grave error mi prima.

Crédito Hipotecario ¿Qué necesito saber?

El fin de semana tuve una reunión familiar y una prima se acercó conmigo a platicar, se le veía muy contenta. Le pregunté ¿a qué se debe tanta alegría? – ella contesta – primo quiero contarte que por fin encontré un departamento, me encanto, pero el que me lo vende dice que hay muchas personas interesadas, por eso, iré a firmar contrato el próximo martes. No vaya a ser que me lo ganen.

Me da mucho gusto prima, ¡Felicidades! – le respondí. Como a mí me interesan esos temas para conocer los precios promedio de vivienda, comencé hacerle preguntas y una de esas fue: Prima, ¿y con qué banco tienes el crédito hipotecario? Su respuesta me sorprendió. No, aún no tengo aprobado ningún crédito, después de la firma veré ese tema, no creo que tenga problema, seguro si me lo dan. Por cierto, sabes de alguien que pueda ayudarme a tramitar mi crédito hipotecario.

Le respondí. Si, una colega es bróker hipotecario y ella puede ayudarte, pero… yo te recomendaría que no firmes el contrato hasta saber si eres sujeta de crédito y cuál sería tu capacidad de endeudamiento. La contacté en seguida con la bróker hipotecario y al terminar de hablar con ella me digo. Primo, creo que te haré caso y no firmaré el martes, me esperaré unos días. Es lo mejor que puedes hacer, respondí.

La historia como la de mi prima son muchas y constantes, las personas se comprometen con un contrato y no saben si pueden cumplir perdiendo dinero y tiempo.

Por esta razón, concentro en las líneas de abajo, algunas preguntas que me hacen algunos de mis clientes y que considero importantes conozcan antes de obtener un crédito hipotecario.

¿Buscas Asesoría de Créditos Hipotecarios?Escríbeme tus dudas

Comprar una casa es un proyecto de vida y conocer las opciones financieras que el mercado ofrece es primordial para una buena compra.

En nuestro país existen, principalmente, cuatro tipos de instituciones que proporcionan financiamiento que te ayudará a lograr tu meta:

1.- Las Instituciones Bancarias Privadas,

2.- Instituciones Gubernamentales como:

INFONAVIT (Instituto del Fondo Nacional de Vivienda para los Trabajadores)

FOVISSSTE (Fondo de Vivienda del Instituto de Seguridad y Servicios Social de los Trabajadores del Estado)

3.-Sofom (Sociedad Financiera de Objeto Múltiple). Normalmente tienen tasas de interés más altas.

4.- Empresas privadas. Uniones de ahorro y crédito. Son sociedades cooperativas que buscan atender las necesidades financieras de los socios y empelados al ofrecer servicios crediticios.

En nuestro caso nos enfocaremos a la adquisición de vivienda y en los créditos de la Banca Privada y de Instituciones Gubernamentales.

¿ Qué es un crédito hipotecario?

Se le llama Crédito Hipotecario al préstamo que otorga una entidad financiera que te permite comprar una casa o departamento ahora y pagarlas después. Tienes que pagar un costo por el dinero que te van a prestar. A esto se le llama interés. Si tienes crédito, tienes una deuda con la institución bancaria que te presto el crédito. Este crédito se puede terminar de pagar a diferentes plazos de tiempo, normalmente entre 5 y 20 años y lo que se usa como garantía de pago es la casa que estás comprando. El crédito puede ser muy útil, pero hay que usarlo con mucho cuidado.

En general; las instituciones financieras van a querer saber:

- Capacidad para pagar el préstamo (¿Cuáles son sus ingresos, estabilidad en el trabajo, gastos y deudas?)

- Historial de crédito (¿Cuánto debe? ¿Paga a tiempo? ¿Solicita muchos préstamos?).

- El valor de la casa que pretendes comprar (¿Es suficiente para garantizar el préstamo?)

Tener una línea de crédito aprobada y vigente te da certeza en buscar una casa conforme a presupuesto.

¿Quieres Asesoría sobre tu Crédito?Escríbeme aquí

¿Qué consideraciones debes tener antes de contratar el crédito?

Antes de contratar el crédito es importante que conozcas tu capacidad de pago, de esta manera conocerás el monto real que podrás destinar al pago mensual de la hipoteca. Dentro de tus ingresos considera tu aguinaldo, prima vacacional y bonos recurrentes.

Mantén limpio tu historial de crédito; tener buenos antecedentes pueden facilitar la autorización del crédito.

Cuida no sobre endeudarte; mientras menos deudas tengas el monto de crédito podrá ser mayor.

A mayor plazo de crédito, será menor el pago de la mensualidad. Considera que puedes realizar prepagos al crédito en el momento que lo decidas sin penalización.

Antes de decidirte por una vivienda revisa la ubicación, calidad del inmueble y sus instalaciones. Si la vivienda no está en buenas condiciones y está limitada en infraestructura y servicio no podrá considerarse como garantía.

¿Cuáles son los requisitos que debes cumplir para acceder a un Crédito Hipotecario?

Para contratar un Crédito Hipotecario que te permita adquirir una vivienda debes comprobar tus ingresos y considerar que aproximadamente un 30% de tus ingresos mensuales se destinarán al pago de la hipoteca.

Si eres asalariado debes tener una antigüedad mínima de un año trabajando.

Si eres independiente deberás tener mínimo 2 años comprobables en la actividad u ocupación.

Es importante que tengas un buen buró de crédito, es decir, no tener atrasos en los pagos de tus créditos, tarjetas de crédito, tarjetas departamentales y/o planes de telefonía, entre otros

Debes considerar que la autorización del crédito está sujeta a una evaluación por parte de la Institución Financiera.

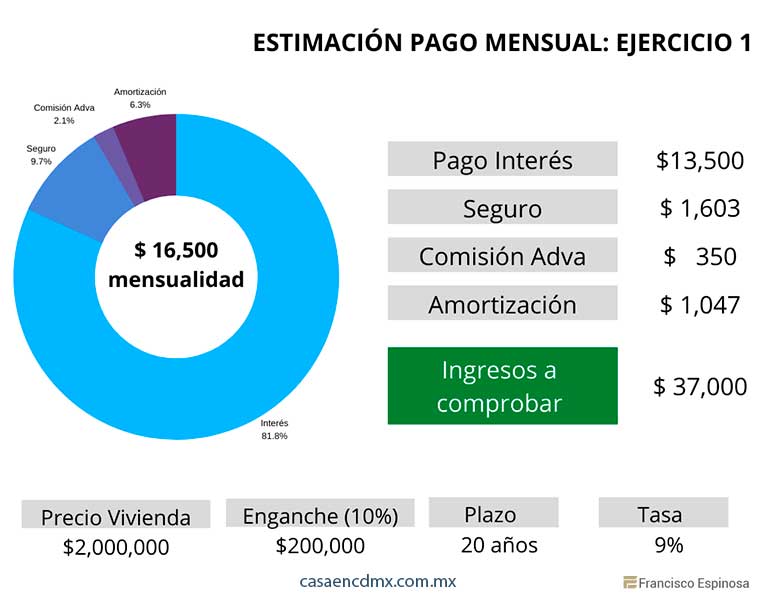

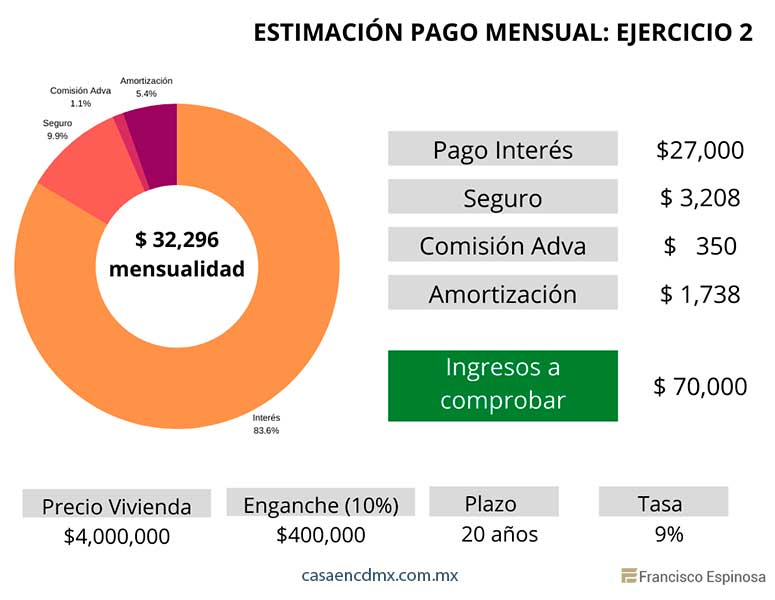

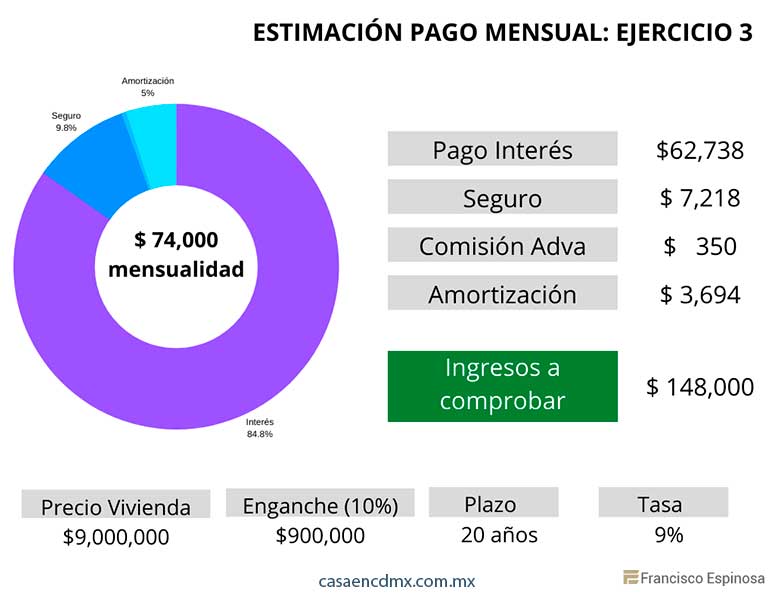

¿Cómo se integra un crédito hipotecario?

A continuación te presento algunas ejemplos de los principales rubros que debes considerar al adquirir un crédito hipotecario.

ADVERTANCIA: Está información sobre el Pago Mensual de un crédito hipotecario es solo una estimación y no aplica para una situación individual. Este ejercicio tampoco tiene la capacidad de precalificar para ningún programa de hipotecas o préstamos. Te recomiendo te acerques a un Broker Hipotecario para tener información especifica a tu operación y perfil.

Tramita tu Crédito Hipotecario Sin CostoEscríbeme aquí

¿Tengo Infonavit o Fovissste puedo completar con un crédito bancario?

Si laboras en una empresa privada o en el sector público, cotizas al INFONAVIT o al FOVISSSTE puedes solicitar un crédito en cofinanciamiento utilizando el Saldo de la Subcuenta de Vivienda que tienes acumulado y así conseguir un mayor monto de crédito sumándolo a un crédito bancario.

Los programas banca privada con INFONAVIT manejan dos tipos de crédito:

I Cofinavit

Es un crédito que otorga una Institución Bancaria conjuntamente con el INFONAVIT. Este esquema está integrado por un crédito de bancario más un crédito del INFONAVIT más el Saldo en la Subcuenta de Vivienda del solicitante.

Por ejemplo, si quieres comprar un departamento de $2,000,000 de pesos

Crédito de banco = $1,800,000

Crédito INFONAVIT = $ 140,000

Saldo Subcuenta Vivienda = $ 100,000

Monto final

1,800,000 + 140,000 + 100,000 = 2,040,000

II APOYO INFONAVIT: Una vez firmada la hipoteca, el INFONAVIT transfiere las aportaciones patronales futuras al banco que otorga el crédito para que sean aplicadas bimestralmente como prepagos al crédito otorgado.

Para conocer las condiciones del crédito del INFONAVIT ingresa a su portal de internet en: www.infonavit.org.mx

Los programas banca privada con FOVISSSTE; también, manejan dos tipos de crédito:

I ALIA2PLUS

Es un crédito que otorga una Institución Bancaria en conjunto con FOVISSSTE. Se compone por un crédito bancario más un crédito del FOVISSSTE y un monto equivalente al ahorro total del Saldo de la Subcuenta de Vivienda.

II RESPALDA2:

Es un crédito otorgado por una entidad bancaria y el traspaso del ahorro total del Saldo de la Subcuenta de Vivienda del trabajador.

Para conocer las condiciones del crédito del FOVISSSTE ingresa a su portal de internet en: www.fovissste.gob.mx

Quiero tramitar mi Crédito HipotecarioEscríbeme aquí

Es importante considerar que cada uno de los institutos tiene sus reglas de operación, por lo que para acceder a estos créditos debes cumplir con los requisitos de la institución que apliques.

Hoy día, el crédito bancario, es un vehículo para conseguir financiamiento, las tasas de interés que ofrecen los bancos son atractivas, por lo que si tus condiciones laborales son favorables no dudes en dar este paso y crear patrimonio.

Un último consejo. No firmes un contrato de compraventa sin saber que eres sujeto de crédito.

Y qué paso con mi prima… Finalmente, si fue sujeta de crédito, pero no por la cantidad que ella esperaba, tiene deudas que le restaron capacidad; por lo que deberá saldar esas deudas primero, si quiere conseguir más crédito para comprar el departamento que quiere, aunque le llevará un tiempo.

Recibe un saludo